どっちを出せばいいかは、ここで決まる

(最初に:ここで一度、落ち着いてください)

この記事は、

「期限後申告と修正申告、どっちを出すべき?」

という用語の壁で止まっている人のためのガイドです。

用語を理解する必要はありません。

どの書類を出すかだけ決めます。

※ここで扱うのは、**所得税の確定申告(税務署宛)**です。

住民税の申告(自治体宛)とは切り分けて考えてください。

読み終わったとき、

出す書類が一つに決まっていれば十分です。

結論

まだ一度も申告していないなら、出すのは「期限後申告」。

すでに申告を出していて、間違いに気づいたなら「修正申告」。

迷う余地はありません。

まず、この2つは目的が違う

期限後申告

- 期限までに出していなかった申告を、あとから出す

- 「初めて出す」申告

- e-Tax/書面、どちらでも可(手段は問わない)

修正申告

- すでに出した申告に、誤りがあった場合に直す

- 「出したものを直す」申告

出したことがあるか、ないか。

違いはそれだけです。

なぜ迷ってしまうのか

多くの人が、こう考えます。

- 期限を過ぎた=修正が必要?

- 間違っていたら修正申告?

- どっちのほうが軽く済む?

これは自然な疑問です。

ただし、判断基準がズレています。

判断基準は「事実」だけ

次の質問に答えてください。

Q. その年分の確定申告書を、一度でも提出しましたか?

- NO → 期限後申告

- YES → 修正申告

以上です。

金額の大小や理由は関係ありません。

間違えると、何が起きるか

手続きを間違えると、

- 受理されない

- 差し戻される

- 手戻りで時間を失う

結果として、

納付期限が後ろ倒しになり、延滞税という“時間コスト”が増えます。

敵はペナルティではありません。

手戻りです。

よくある質問(要点のみ)

Q. 期限後申告を出したあとに、ミスに気づいたら?

A. その場合は、修正申告で直します。

Q. どっちを出せば税金が安くなりますか?

A. 書類の種類で税額は変わりません。

変わるのは、**出すまでにかかる時間(コスト)**です。

Q. 両方出す必要はありますか?

A. 同時に出すことはありません。

順番は常に、期限後申告 → 修正申告です。

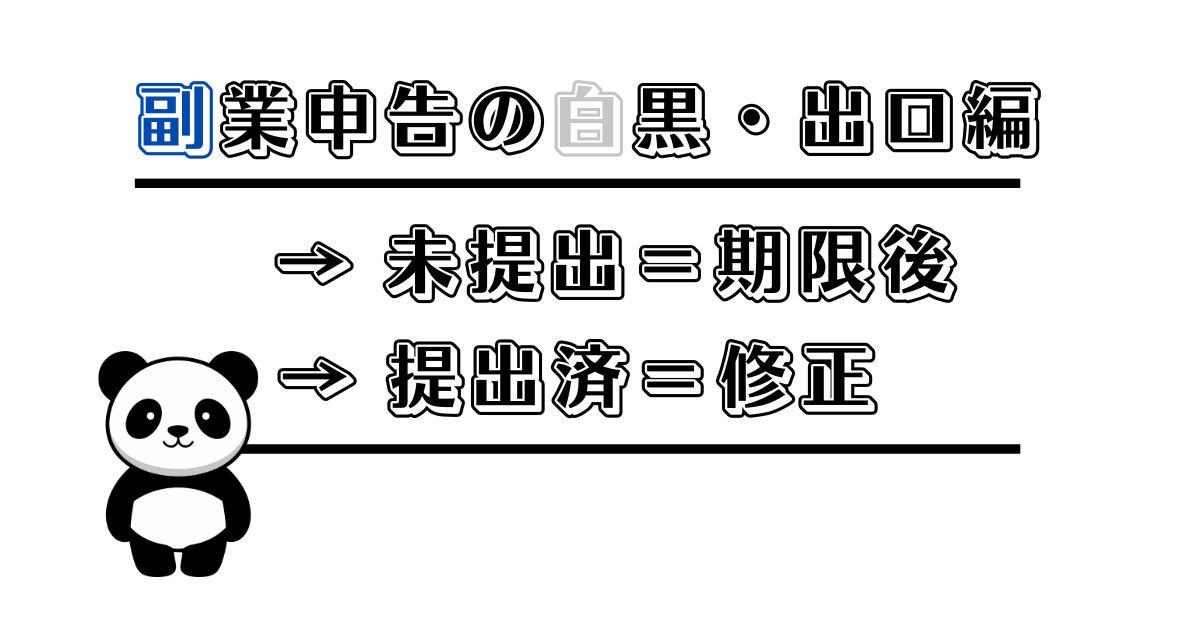

【戦略的判断指標】出す書類はこの1行で決まる

| 今の状態 | 出す書類 |

|---|---|

| 未提出(一度も出していない) | 期限後申告 |

| 提出済(出したが誤りがある) | 修正申告 |

※金額・理由・悪意は関係ありません。

※「未提出=期限後/提出済=修正」だけ覚えれば十分です。

次にやる一手

ここで悩む必要はありません。

「自分は、まだ一度も出していないか?」

それだけ確認してください。

状況別に、

今からどう終わらせるかを一枚で整理したページがあります。

👉

去年は副業の確定申告をしなかったけど大丈夫?

最後に

用語は、理解しなくていい。

覚える必要もありません。

迷っている時間は、

延滞税という名の無駄な支出を生み続けます。

判断を複雑にしない。

感情を挟まない。

順序で終わらせる。

この記事は、

あなたが最短距離で前へ進むための装置です。

コメント